[リスクの種類が変わった]

リスクとは

資産運用にとってリスクはつきものです。高いリターンを追求するあまりリスクの高い分野に手を出すと、命の次、いや命と同じくらい大事な資産を失いかねません。

今までのリスク

今までのリスクとは、投資した金額が減るもしくは無くなる危険のことです。

先物取引や暗号資産(仮想通貨)などはハイリスクの代表例ですが、一般的なものでは株式や外貨預金もリスク資産と言われています。

一方でリターンは小さいですが、銀行の定期預金や積立型の生命保険はリスクの低い安全資産と言われています。

時代が変わった!

日本はバブル崩壊以降30年以上にわたってデフレが続いています。物価が上がらないのは私たち国民にとってありがたいことですが、同時に給料も上がっていません。ですので差引プラスマイナスゼロで、一向に生活水準は上がりませんでした。

日本以外の国に目を向けてみると、すべてとは言いませんが私の少ない経験では、アメリカやカナダの物価は30年前に比べて相当上がっています。何十パーセントではなく何倍というレベルで物価が上がっています。

ハワイのコーラは350円

今年の夏に行ったハワイでは、コンビニでコーラが1缶2.50ドル。当時の1ドル140円で換算すると350円です。もちろんコーラだけが高いわけではなく、ガソリン以外はほとんどが日本の3倍程度です。とにかく昼ご飯を食べるには一人2,000円は覚悟しないといけません。

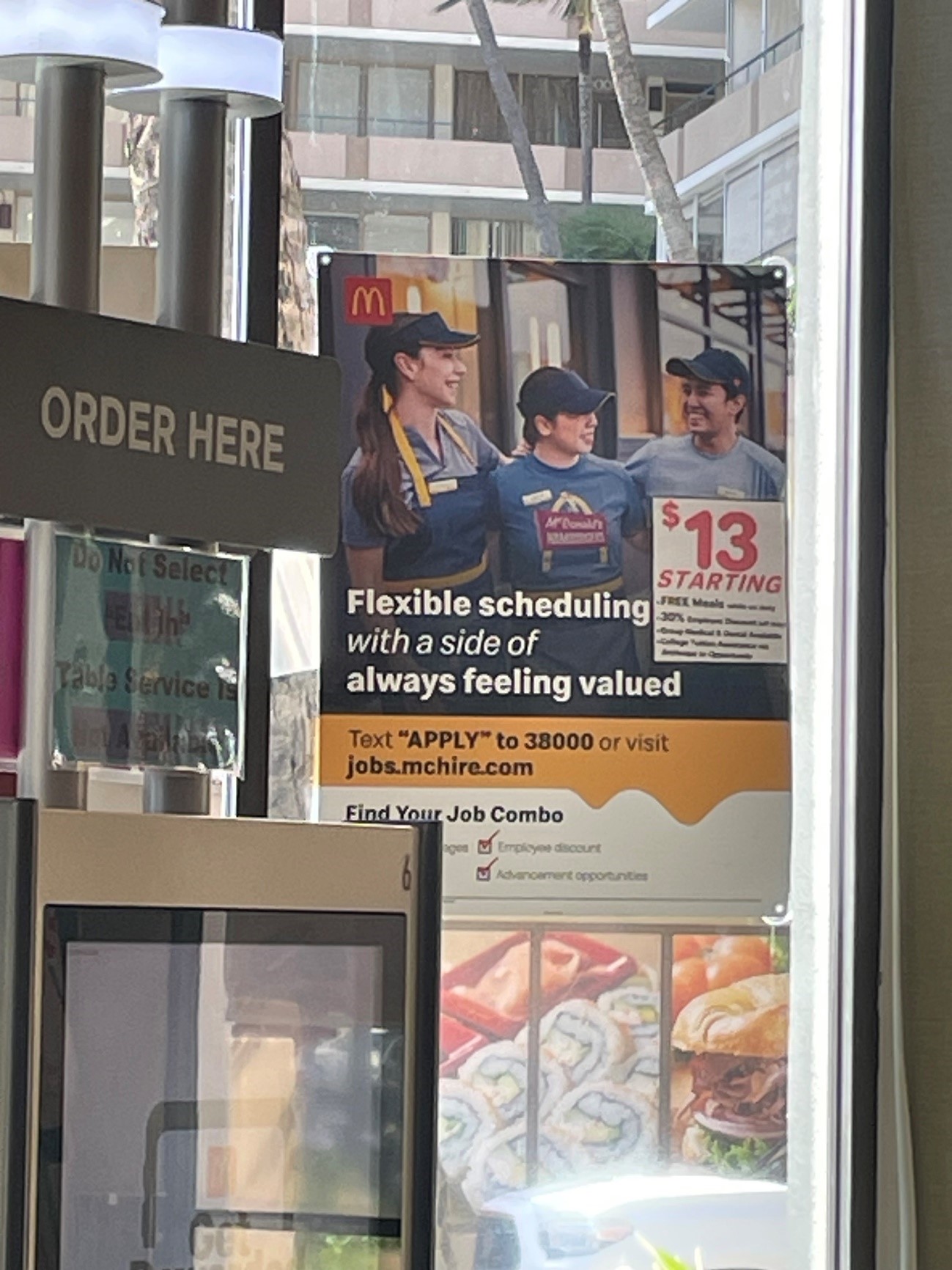

マクドナルドのバイト代

マクドナルドで昼食を摂っているとき、ふとアルバイト募集のポスターに目がいきました。そこには”$13 STARTING”と書かれていました。しかも好きな時間に出勤できるとも。

マクドナルドのバイトの最低時給が1,820円(1ドル140円換算)と日本より高水準です。つまり物価が高いのと同様、給料も高いのです。なのでアメリカの人は物価が高くても生活ができるのです。

インフレ

物価が上がることをインフレといいます。これはほとんどの方がご存じでしょう。途上国の一部では今でも極端なインフレが起きて、国民生活が滅茶苦茶になっています。

日本でも戦後は極端なインフレが起こり、国民とくにサラリーマンや公務員のような給与所得者が生活に困る時期がありました。

インフレは悪?

ではインフレって悪いことでしょうか。日本では戦後に極端なインフレがありましたが、その後もう一度インフレがありました。高度成長期です。1回目の東京オリンピックの頃から始まり、1回目の万国博覧会でピークを迎えました。その間物価が上がり続け、同時に所得も上がり続けました。

インフレになると

「いま10万円で買えるモノが来年には12万円に上がりそう」

と考えると、

「今のうちに買っておこう」

という発想になります。

貯金を取り崩しても早く買った方がトク。来年も給料が上がるので、貯金は少なくても安心。

企業なら少しくらい金利を払っても、借金をしてモノを買おう。来年も増収増益が見込めるから。

このようにインフレになると消費や投資が増えて、それを売る店や企業が儲かり、みんなハッピーになります。

その逆がデフレで、2022年までの日本です。

所得倍増

今の岸田内閣は支持率が示すとおり、人気がありません。政治に関しては人それぞれの見方があるでしょうが、常に賃金アップを唱えている岸田内閣を私は支持します。

日本は自由経済の国ですから、本来企業の給与に政府が口を出すべきではありません。ただ今のデフレから脱却して良いインフレにするには、賃金アップは最優先すべき課題です。

来年の春闘で労働組合の中央組織である連合は5%以上の賃上げを要求する方針です。飲食店や建設現場の人手不足の現状から、給料や時給が5%以上上がる可能性は高いでしょう。

良いインフレ

所得倍増が実現して、物価も上昇すれば、日本も金が循環して景気が良くなるでしょう。

少なくとも現在のアメリカと同水準の2~3倍に、所得も物価も上がるでしょう。

新たなリスク

インフレでモノやサービスの価格が2倍になるということは、貨幣つまり日本では円の価値が1/2、つまり半分になるということです。価格が3倍になれば円の価値は1/3、価格が4倍になれば円の価値は1/4になります。

銀行預金はローリスク?

銀行預金はリターンつまり利息は少ないですが、原則預けた金額つまり元本が減ることはありません。これをローリスク・ローリターンと言いますが、これからの時代そうとは言い切れなくなります。

貨幣価値の下落

銀行預金は元本が減ることはありませんが、インフレが進むとその分貨幣価値が下落し続けます。

一つの例を挙げると、いま家を建てるのに2千万円かかるとしましょう。手元に2千万円の銀行預金があります。5年後に建築費が材料代や人件費が上がって、同じ建物を建てるのに4千万円かかることになりました。そのとき銀行預金は2千万円と少しの利息です。結果銀行預金は半減してしまいました。

[誰かがトクして、誰かが損する]

インフレ課税

最近雑誌やネットで話題になっているインフレ課税とは、前述のことを言います。税金を課すのではないが、いつのまにか誰かに資産(前述では預金の半分)を吸い上げられることです。

誰がトクする?

日本の政府には約1,200兆円の国債残高があります。国債というのは「政府」の借金です。国民一人あたり1,000万円の借金とかテレビで言っていますが、借りているのは「政府」で国民ではありません。後述しますが、実は国民一人あたり政府に対して1,000万円の貸出資産があるのです。

前述した銀行預金が半減するということは、政府の借金である国債も半減します。増税しなくても政府は借金を半減させることができるのです。

これからも国債残高は増加

財務省は国債発行に消極的で、税収で政府の収支をマイナスゼロにしようとしています。過去は税収では政府の収支が赤字であったため、その穴埋めを国債で補ってきました。これから更に増えることが見込まれる高齢者の医療や福祉予算を税収で賄うには増税しかありません。でも今増税すれば、コロナ後ようやく復旧し出した景気に急ブレーキをかけることになることは誰にでもわかることです。

当面財務省がいくら反対しても、増税ではなく国債増発しか道はないでしょう。

それでも財務省は反対

なぜ財務省は増税一点張りで、国債増発に反対するのでしょうか。答えは簡単です。

もし財務省のトップ財務大臣か財務省事務次官、あるいは局長クラスの誰かが

「これからは財政維持のため、積極的に国債を発行します」

と発言した途端、日本国債は暴落(利率が急上昇)してしまうでしょう。

現在日本の国債は年0~1%の利率で発行しています。他国の国債に比べて極端に低い利率です。日本国債は日本国内で買われているから低い利率でも売れるという説もありますが、外国も国債残高の約15%を保有しています。また日本は自由経済の国ですから、日本銀行以外の企業や機関が政府から押し売りされることはありません。

つまり日本政府の財政は借金に相対する資産も有り信用度が高い(確実に返済できる)から、民間企業や外国から年1%以下でお金を借りることができるのです。この一つの要因が財務省の姿勢です。

悪い表現ですが日本政府の経営は、(首相官邸+日本銀行)対(財務省)の出来レースと言えるでしょう。

国債を持っていますか?

個人向け国債が発行されていますが、国債を持っている人は少ないでしょう。私は現物を見たことがありません。でも国民のほとんどが間接的に国債を持っているのです。

銀行預金

国民のほとんどが多かれ少なかれ銀行に貯金をしています。これが銀行預金です。そしてこの行為は銀行にお金を貸しているのです。

銀行は預金者から借りたお金を企業や事業者、住宅資金として個人等に貸します。その利息が銀行の利益になりますが、預金者から借りたお金を全部貸してしまうと、大口の預金引き出しがあった場合、たちまち資金不足に陥ります。

そのため銀行は一定の割合しか、このような貸出をしてはいけないことになっています。では残った預金はどうするのでしょう。銀行に置いておくだけでは利益を生まず、預金者への利息も払えません。残ったお金の運用先の代表が日本国債です。安全ですし、途中で売却もできます。

日本の銀行や生命保険会社のように国民から多額のお金を預かっている企業が、日本国債を大量に買っています。

このように私たちが銀行に預けた、つまり貸したお金が、銀行を経由して国債になる、つまり政府への貸し付けになっています。極論をすれば、国民一人あたり1,000万円を日本政府に貸し付けているのです。

[これからの資産運用]

安全な資産運用

従来の銀行預金は、もはや安全な資産運用とは言えなくなりつつあります。インフレに対応できないからです。

インフレとともに上昇しそうなものは何か?ゴールド、不動産、株式、ロレックス。

インフレヘッジ

インフレに対応した資産運用は何か。100%確実と言えるものはありません。実は銀行預金ということもあり得ます。無責任なことを言うなとお𠮟りを受けるかもしれませんが、これからの資産運用は従来のリスクにインフレというリスクも加えて検討すべき時代になりました。

私はインデックスファンド

私は一応不動産を持っています。銀行にも預金があります。

でも今後運用の主流を株式のインデックスファンドにしようと考えています。

インデックス

指数。ここでいう指数は株価指数です。

東京株式市場では、日経平均株価、TOPIX。ニューヨーク株式市場ではダウ平均株価が代表的なインデックスです。

個別の銘柄ではなくインデックスを買うということは、たくさんの個別銘柄をまんべんなく買うということになります。個人が得られる情報には限りがあります。投資の専門家たちはけた違いの情報量と分析力を持っています。株式の短期売買で利益を上げるには、このような専門家と勝負することになります。勝てるわけがありません。

そもそも資産運用は5年10年30年と長期にかつ安定的にすべきものですから、個別の銘柄に投資をして一喜一憂するのではなく、インデックスが長期的に上がるかどうかを現在の政治経済状況から判断すべきものです。

私はインフレヘッジに最適なのが、株価指数と考えています。

・インフレに応じて企業の利益と資産が増えて、株価が上がる

・インフレによる景気上昇で、株価が上がる

という判断からです。

ファンド

投資信託。企業が顧客から資金を集めて投資をして、その利益を顧客に配分する。損失が出ることもある。

投資信託の方法は大きく分けて2つあり、ひとつは単純にインデックスを構成する株を構成比率どおり買うもの。これがインデックスファンドです。

もうひとつはファンドマネージャーが情報と分析力を駆使して利益が出そうな株式に投資するものです。

前者インデックスファンドは資金さえ集まれば構成比率どおり株式を買うだけですからコストが低いです。一方後者はコストがかかります。

インデックスファンド

コストが低いインデックスファンドは、手数料が安いです。私が投資している

「eMAXIS Slim」は売買時の手数料が無料、年間の管理手数料が0.22%以下です(ファンドによって違います)。

これからは日本株式

いまのところ海外の株式と国内の株式のインデックスファンドを持っており、海外の方が高い運用をしています。ですが国内の株式はインフレが先進諸国に遅れている分、上昇の余地が多いと思います。ちなみに2022年末の日経平均株価は2万6094円50銭、11か月経過した2022年12月1日現在では3万3431円51銭で、28%上昇しています。

銀行預金は必須

最後に銀行預金は必須です。国内での取引、カード決済、納税は日本円で行いますし、急な資金需要にも備えるため自身の生活費3ヶ月分くらいの銀行預金は利回り以前に必要なものです。これは投資ではありませんが、生活する上で必要なものです。

コメント